Es ist Ende September, ihr steht im Laden, wollt das neue Teil mit eurer EC-Karte bezahlen und sie funktioniert aus heiterem Himmel nicht. „Karte… wat weiß ich“. Da ihr nicht genug Bargeld dabeihabt, bleibt euch nichts weiter übrig, als die Alternativkarte zu zücken. Ihr macht das nicht gern, weil es ein Gemeinschaftskonto ist. Somit habt ihr ein weiteres TO DO auf der Liste, das Geld wieder zurück zu überweisen. Nun gut, geht gerade nicht anders. Ihr zahlt, geht aus dem Laden direkt zur Bankfiliale um das mit eurer Karte zu klären. Komischerweise könnt ihr noch Kontoauszüge ausdrucken und auch Bargeld lässt sich noch abheben. Die Dame am Schalter ist auch ratlos und bestellt euch kurzerhand eine neue EC-Karte, die in Kürze bei euch eintreffen wird.

So weit, so gut.

Nicht gut ist aber, wenn ihr eine Woche später eine zweite EC-Karte aus dem Briefkasten zieht. Jetzt sogar eine mit „Kontaktlosem Bezahlen“. Und weil es jetzt Anfang Oktober ist, fällt euch auf, dass unter „Saldo der Abschlussposten“ für das abgelaufene Quartal 5,- Euro abgebucht wurden. Von eurem eigentlich kostenlosen Gehaltskonto. Ihr wundert euch, denn schließlich habt ihr nicht um die Zusendung einer zweiten Karte gebeten.

Die Auflösung

2 Anrufe beim Kundenservice und einmal Telefonbanking freischalten später seid ihr schlauer: Eure EC-Karte, die nur bis 12/2018 gültig war, wurde automatisch gegen eine neue ausgetauscht. Obwohl nur eine Woche vorher ja bereits eine Karte losgeschickt wurde. Aber so ist das mit den Prozessen. Die Dame am Schalter hatte offensichtlich nicht auf dem Schirm den automatischen Versand zu stoppen. Deshalb die Belastung mit 5 Euro. Es hat ja auch nur zwei Anrufe, drei Wochen und freundliche Hartnäckigkeit gekostet, dass ihr eure 5 Euro „aus Kulanz“ wieder gutgeschrieben bekommt.

So ging es mir und ich frage mich, ob es wirklich so kompliziert sein muss.

Oder geht das auch einfacher?

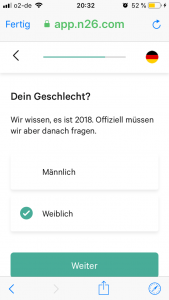

Um das rauszufinden habe ich ein Konto bei der N26 eröffnet. Der selbstbewußte Slogan „Die erste Bank, die du lieben wirst“ lässt mich aufhorchen. Der Kontoeröffnungs-Prozess ist zumindest schon mal schön gestaltet. Nach der Abfrage von Vorname, Name, Geburtsdatum, Land und Adresse wurde mir Feedback gegeben, dass der Einladungslink, den ich verwendet habe, auch tatsächlich funktioniert hat. Die Geschlechterabfrage hat mich schon mal schmunzeln lassen.

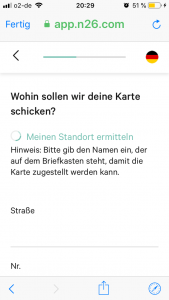

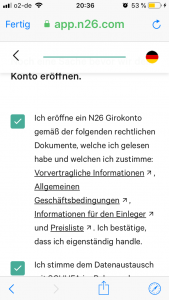

Danach nur noch die Frage nach dem Land der Steuerpflicht und dem Kleingedruckten (das aber nur verlinkt ist) und schon gibt es ein fettes „Danke, dass du dich angemeldet hast“. Sofern noch nicht geschehen, heißt es dann die N26 App im Store runter zu laden und sich durch einen Schritt-für-Schritt-Prozess durchführen zu lassen.

Einfacher Prozess der Spaß macht

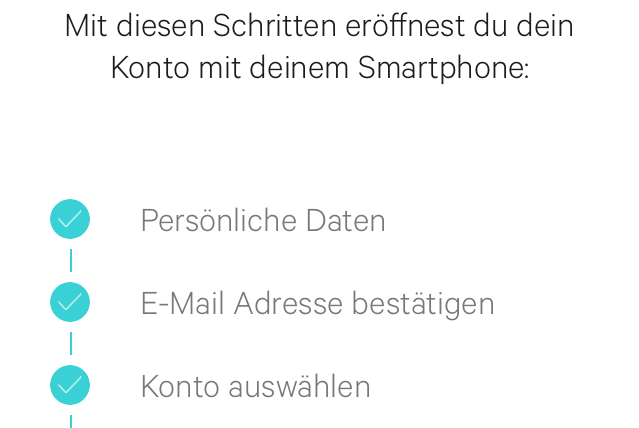

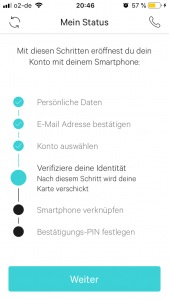

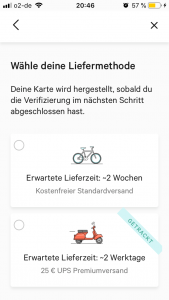

Und jetzt ist so einfach, wie man es von Apps kennt. Push-Benachrichtigungen aktivieren und eins aus drei Kontoarten auswählen. Besonders angenehm empfinde ich im ganzen Vorgang, dass die Schritte, die als nächstes kommen, immer wieder zwischendurch angezeigt werden (siehe Beitragsbild oben). Das gibt zum einen eine Einschätzung des Weges der vor einem liegt, als auch Sicherheit darüber, dass bisher alles funktioniert hat. Struktur und Sicherheit, ein nicht zu unterschätzender Faktor in der User Experience.

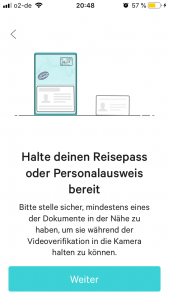

Auch die Videoverifikation war ein sehr klarer Schritt-für-Schritt Prozess, der innerhalb von paar Minuten erledigt war. Insgesamt hat es die Kontoeröffnung zwar länger als 8 Minuten (das ist das Werbeversprechen) gedauert, war aber alles in allem eine sehr gute Erfahrung. Jetzt lasse ich mich überraschen, ob die App so benutzerfreundlich ist, wie ich es mir erhoffe. Ich werde berichten.

Sevi